ไม่รู้ไม่ได้แล้ว!! ประกาศแล้ว "ภาษีเงินได้" บุคคลธรรมดาแบบใหม่ 2560

รองอธิบดีกรมสรรพากร ในฐานะโฆษกกรมสรรพากร ได้เปิดเผยเอกสารการหักค่าใช้จ่ายและค่าลดหย่อนในหลายรายการ สำหรับคนที่ต้องเสียภาษีเงินได้บุคคลธรรมดาให้เสียน้อยลงในปี 2560

โดยรายละเอียดจากพระราชบัญญัติ ถูกแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 เกี่ยวกับการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดา เริ่มมีผลบังคับใช้แล้วสำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม 2560 เป็นต้นไป

ซึ่งการปรับปรุงรายละเอียดจะมีดังต่อไปนี้

1 ผู้ที่ได้รับเงินเดือน ค่าจ้าง ค่านายหน้า ฯลฯ อันเป็นเงินได้พึงประเมินตามมาตรา40 (1) และ (2) แห่งประมวลรัษฎากร หักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 50 แต่รวมกันต้องไม่เกิน 100,000 บาท

2. ผู้ที่มีเงินได้จากค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น อันเป็นเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร ให้หักค่าใช้จ่ายได้ตามที่กำหนดโดยพระราชกฤษฎีกา

ปรับปรุงการหักค่าลดหย่อนเพิ่มขึ้น

-สำหรับผู้มีเงินได้ เพิ่มเป็น 60,000 บาท- ลดหย่อนสำหรับคู่สมรสของผู้มีเงินได้เพิ่มเป็น 60,000 บาท- ค่าลดหย่อนสำหรับบุตร สำหรับบุตรชอบด้วยกฏหมาย หรือ บุตรชอบด้วยกฏหมายสามี หรือ ภริยา เพิ่มเป็นคนละ 30,000 บาท หากเป็น บุตรบุญธรรม เป็นคนละ 30,000 แต่ต้องไม่เกิน 3 คน- ในกรณีที่สามีภริยาต่างฝ่ายต่างมีเงินได้ ให้หักลดหย่อนรวมกันได้ไม่เกิน 120,000 บาท- ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ให้หักลดหย่อนแก่หุ้นส่วน หรือบุคคลในคณะบุคคลเพิ่มเป็นคนละ 60,000 บาท แต่รวมกันต้องไม่เกิน 120,000 บาท

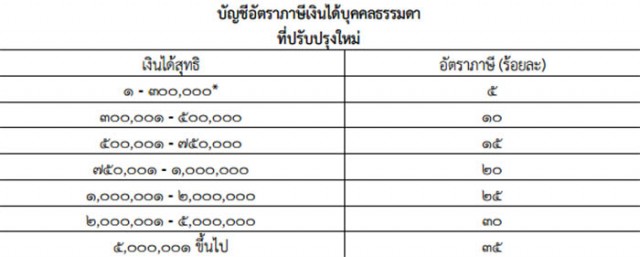

รายละเอียดปรับปรุงขั้นเงิน ภาษีเงินของบุคคลธรรมดา

ทั้งนี้การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้สุทธิ 150,000 บาทแรก ยังคงสามารถใช้ต่อไปตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 470)พ.ศ. 2551 ซึ่งหาบุคคลที่มีรายได้

อย่างไรก็ตามเท่ากับว่าเงินเดือน26,000 ต่อเดือน หากคิดแล้วต่อปีเท่ากับ 300,000 เมื่อหักลบค่าลดหย่อนผู้มีเงินได้ 60,000 หักค่าใช้จ่ายเหมารวม 50 เปอร์เซ็นต์ ไม่เกิน 100,000 แล้วจะพบว่า รายได้ต่อปีไม่ถึง 150,000 บาท ไม่ต้องเสียภาษีนั้นเอง

รายละเอียด ปรับปรุงเกณฑ์เงินได้ขั้นต่ำ ที่ต้องยื่นแบบแสดงรายการภาษี

กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว

(1) หากผู้มีเงินได้เป็นโสด ต้องยื่นแบบฯ เมื่อมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 120,000 บาท(2) หากผู้มีเงินได้มีคู่สมรส ต้องยื่นแบบฯ เมื่อมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 220,000 บาท4.2 กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน(1) หากผู้มีเงินได้เป็นโสด ต้องยื่นแบบฯ เมื่อมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 60,000 บาท(2) หากผู้มีเงินได้มีคู่สมรส ต้องยื่นแบบฯ เมื่อมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 120,000 บาทอย่างไรก็ตามการปรับปรุงดังกล่าวข้างต้น ให้ใช้สำหรับเงินได้พึงประเมินของปีภาษี 2560 ที่จะต้องยื่น รายการใน พ.ศ. 2561 เป็นต้นไป?

สำหรับผู้ที่มีข้อสงสัยสามารถสอบถามเพิ่มเติมได้ที่ส านักงานสรรพากรพื้นที่ทุกพื้นที่และศูนย์สารนิเทศสรรพากรโทร.1161 หรือศึกษารายละเอียดเพิ่มเติมได้จากประกาศราชกิจจานุเบกษา เรื่องพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560

ขอบคุณที่มา : ราชกิจจานุเบกษา

กรมสรรพากร